Private Pflegeversicherung jetzt vergleichen!

Inhaltsverzeichnis

Private Pflegeversicherung Vergleich ➽ Online Rechner

Jetzt einfach & unkompliziert die Anbieter einer privaten Pflegeversicherung vergleichen und die Pflegelücke schließen.

Wenn die Leistungen der gesetzlichen Pflegeversicherung nicht ausreichen!

Sie haben es sicher schon in Ihrer Familie, bei ihren Verwandten oder ihren Freunden erlebt: Jemand braucht plötzlich eine Pflege. Das Leben der Angehörigen ist auf den Kopf gestellt.

Zum einem musste die Pflege des Betroffenen sichergestellt werden – entweder durch die Familie, mit einen professionellen Pflegedienst oder gar in einem Pflegeheim.

Zum anderem fielen ab sofort hohe Kosten an. Gerade die professionelle Pflege kostet eine Stange Geld. Pflegebedürftige müssen oft Knall auf Fall monatlich bis zu etlichen Tausend Euro für ihre Pflege aufbringen.

„Das zahlt doch die gesetzliche Pflegeversicherung“, mögen Sie einwenden. Schön wär`s. Leider stimmt das nicht. Erfahren Sie, welche Kosten die gesetzliche Pflegeversicherung übernimmt.

Leistung der gesetzlichen Pflegeversicherung 2024

Die Höhe der monatlichen Pflegeleistungen aus der gesetzlichen Pflegepflichtversicherung richtet sich ab dem 01.01.2017 nach dem jeweiligen Pflegegrad 1-5.

| Häusliche / ambulante Pflege | Vollstationäre Pflege | ||

|---|---|---|---|

| Durch Angehörige / Bekannte |

Durch den ambulanten Dienst oder teilstationäre Pflege |

||

| Pflegegrad 1 | 0 € * | 0 € * | 125 € |

| Pflegegrad 2 | 331,80 € * | 760,20 € * | 770 € |

| Pflegegrad 3 | 572,25 € * | 1431,15 € * | 1262 € |

| Pflegegrad 4 | 764,40 € * | 1777,65 € * | 1775 € |

| Pflegegrad 5 | 946,05 € * | 2199,75 € * | 2005 € |

| Entlastungsbetrag | * bis 125 € monatlich zusätzlich bei häuslicher / ambulanter Pflege |

||

| Häusliche / ambulante Pflege durch: |

Vollstationäre Pflege |

||

|---|---|---|---|

| Laien | Pflegedienst | ||

| Grad 1 | 0€ * | 0€ * | 125 € |

| Grad 2 | 331,80 € * | 760,20 € * | 770 € |

| Grad 3 | 572,25 € * | 1431,15 € * | 1262 € |

| Grad 4 | 764,40 € * | 1777,65 € * | 1775 € |

| Grad 5 | 946,05 € * | 2199,75 € * | 2005 € |

| Entlastungs- betrag |

* bis zu 125 € monatlich zusätzlich bei häuslicher / ambulanter Pflege |

||

Bei der häuslichen Pflege kann man für jeden Pflegegrad einen Entlastungsbetrag beantragen. Der Entlastungsbetrag in Höhe von 125 € p. M. kann auch für Pflegesachleistungen verwendet werden.

Wie groß ist die Pflegelücke?

Trotz gesetzlicher Pflegeversicherung kann eine Versorgungslücke von bis zu 2.500€ entstehen!

Je nach Pflegeheim, Zimmerausstattung und Bundesland variiren die Kosten für einen Pflegeheimplatz zwischen 3.500€ und 4.500€ pro Monat. Die maximale gesetzliche Leistung die ein Pflegebedürftiger erhalten kann, liegt bei 2.005€ im Monat (Pflegegrad 5 + Vollstationäre Pflege). So kann trotz gesetzlicher Pflegeversicherung eine Versorgungslücke von bis zu mehreren Tausend € entstehen. Selbst bei häuslicher Pflege durch z. B. den ambulanten Pflegedienst beträgt in den unteren Pflegegraden 1-3 die monatliche Versorgungslücke etliche 100€.

Fazit: Die tatsächlichen Pflegekosten übersteigen fast immer den Betrag, den die gesetzliche Pflegeversicherung übernimmt. Die restlichen Kosten müssen Sie aus eigener Tasche bezahlen.

- Laut VDEK Report 07.2023 liegt die durchschnittliche Zuzahlung (nach Abzug der gesetzlichen Leistungen)

im Pflegeheim bei ca. 2.610€ pro Monat.

Lesen Sie hierzu: So viel muss ein Bewohner im Pflegeheim bezahlen

Denken Sie jetzt an folgende Situation:

Sie müssen zum Beispiel pro Monat Pflegekosten von 2.500 € aus eigener Tasche finanzieren. So bezahlen Sie pro Jahr 30.000 €.

Wer weiß schon, was die Zukunft bringt? Die Pflegebedürftigkeit dauert in der Regel mindestens fünf bis sieben Jahre – mit steigender Tendenz bei zunehmender Lebenserwartung. In dieser Zeit summieren sich die Pflegekosten auf 150.000 € bis 210.000 €.

Ist das Privatvermögen aufgebraucht oder kann der Pflegebedürftige von Anfang an die Restkosten nicht selbst tragen, müssen nicht selten die Ehepartner (Ehegattenunterhalt) oder Kinder ran. Erst wenn diese die Beträge nicht mehr zahlen können, springt das Sozialamt ein.

Versorgungslücke schließen mit einer privaten Pflegeversicherung

Durch eine zusätzliche private Pflegeversicherung bleiben Sie nicht auf den restliche Pflegekosten sitzen und können sich ganz entspannt zurücklehnen. Genießen Sie das Gefühl, ihre Finanzen und Kosten unter Kontrolle zu haben.

Sorgen Sie mit einer zusätzlichen privaten Absicherung finanziell vor, wenn

- Sie weder Ihren Angehörigen zur Last fallen

- Sie dem Sozialamt nicht auf Gedeih und Verderb ausgeliefert sein

- Ihr angespartes Vermögen schützen

wollen.

Folgende Leistungen sollte eine private Pflegeversicherung abdecken

Bei durchschnittlichen Kosten und der heutigen Leistung der gesetzlichen Pflegeversicherung sollten bei häuslicher sowie stationärer Pflege die folgenden Leistungen abgesichert sein, um die Kosten größtenteils abgedeckt zu wissen.

| Pflegegrad | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Pflege Zuhause | 450€ | 750€ | 1.200€ | 1.950€ | 2.400€ |

| Vollstationäre Pflege | 450€ | 2.400€ | 2.400€ | 2.400€ | 2.400€ |

*(durch Angehörige, Laien oder ambulanten Dienst)

| Grad | Häusliche Pflege* |

Vollstationäre Pflege |

|---|---|---|

| 1 | 300€ | 300€ |

| 2 | 600€ | 2.100€ |

| 3 | 1.050€ | 2.100€ |

| 4 | 1.500€ | 2.100€ |

| 5 | 2.100€ | 2.100€ |

*(durch Angehörige, Laien oder ambulanten Dienst)

Private Pflegeversicherung Pro und Contra

In der folgenden Übersicht finden Sie die wichtigsten Vor- und Nachteile (Pro und Contra) der privaten Pflegeversicherung. Gerade in der heutigen Zeit, mit stetig steigenden Pflegekosten, ist die private Pflegevorsorge ratsam und sinnvoll.

Welche Variante der privaten Pflegeversicherung ist am sinnvollsten?

Mit der richtigen privaten Pflegeversicherung schauen Sie entspannt in die Zukunft. Jedoch haben Sie die Qual der Wahl. Nicht alle Tarife lohnen sich. Nutzen Sie unseren Pflegezusatz-Vergleichsrechner und wählen Sie anschließend Ihre private Pflegeversicherung mit Bedacht aus.

Folgende Absicherungsvarianten bietet die private Pflegeversicherung:

1.

Pflegetagegeld

–

Versicherung

2.

Pflegerenten

–

Versicherung

3.

Pflegekosten

–

Versicherung

4.

Pflege Bahr

–

Versicherung

Welche Variante der privaten Pflegeversicherung ist die Beste?

Unsere Empfehlung: Entscheiden Sie sich für die Pflegetagegeldversicherung, da sie mit geringem Aufwand die meiste Flexibilität und das beste Preis-Leistungs-Verhältnis bietet.

Zum einem bekommen Sie das Pflegetagegeld in der von Ihnen gewählten Höhe unabhängig von den tatsächlichen Pflegekosten. So erhalten Sie mit dem Pflegetagegeld ein zusätzliches Einkommen.

Zum anderen haben Sie einen überschaubaren Verwaltungsaufwand, da Sie

- nicht die tatsächlich anfallenden Pflegekosten belegen müssen.

- mit einer Dynamisierung das Pflegetagegeld an die Inflationsrate / Kostenentwicklung automatisch anpassen können.

Vorerkrankungen

Leider kann nicht jeder, der eine zusätzliche private Pflegeversicherung haben möchte, auch eine abschließen. Je nach Gesellschaft & Tarif werden bei Antragsstellung unterschiedliche Gesundheitsfragen gestellt. Sollte die zu versichernde Person an ein oder mehreren Vorerkrankungen leiden, kann es sein, dass diese bei einer Gesellschaft abgelehnt und bei einer anderen angenommen wird. Nutzen Sie in unserem Vergleichsrechner den integrierten Krankheitsfilter, um schnell und einfach die Tarife nach versicherbaren Vorerkrankungen zu filtern. Für Menschen mit schweren Vorerkrankungen eignet sich wegen der fehlenden Gesundheitsprüfung die Pflege Bahr Versicherung.

Checkliste private Pflegeversicherung

Private Pflegeversicherungen gibt es wie Sand am Meer. Die Knackpunkte liegen oft im Kleingedruckten. Achten Sie deshalb bei der Auswahl Ihrer Pflegeversicherung auf folgende Aspekte:

| Begriff | Erläuterung | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Absicherungshöhe in den einzelnen Pflegegraden |

Eine vernünftig gewählte Absicherungshöhe ist immer ratsam. Bei allen ungeförderten Pflegezusatz-Tarifen ist die Absicherungshöhe frei wählbar.

Unsere Empfehlung (monatliche Absicherung):

*(durch Angehörige, Laien oder ambulanten Dienst)

*(durch Angehörige, Laien oder ambulanten Dienst) Die 70 / 70 Regel –> Legen Sie Ihren Fokus auf die richtigen Pflegegrade

|

||||||||||||||||||||||||||||||||||||

| Leistung auch bei häuslicher Pflege durch Laien | Viele Gesellschaften erbringen die vereinbarte Leistung egal von wem oder wo Sie sich pflegen lassen. Laienpflege: Pflege durch Familienangehörige |

||||||||||||||||||||||||||||||||||||

| Verzicht auf Wartezeiten |

Die meisten Anbieter einer Pflegezusatzversicherung verzichten generell auf Wartezeiten. Besonderheit Pflege Bahr: Bei einem reinen Pflege Bahr Tarif beträgt die Wartezeit generell 5 Jahre. |

||||||||||||||||||||||||||||||||||||

| Verzicht auf Karenzzeiten |

Karenzzeit ist der Zeitraum zwischen Eintritt der Pflegedürftigkeit und erstmaliger Auszahlung der Leistung. Karenzzeiten sind in der privaten Pflegeversicherung nicht üblich. | ||||||||||||||||||||||||||||||||||||

| Beitragsfreiheit im Leistungsfall |

Je nach Gesellschaft und Tarif ist eine Beitragsfreiheit ab Pflegegrad 1,2 oder 3 bereits enthalten oder kann gegen Zusatzbeitrag mit eingeschlossen werden.

Sollte der gewünschte Tarif keine Beitragsbefreiung beinhalten, können Sie auch die Absicherung in den Pflegegraden etwas höher wählen um so die fehlende Beitragsbefreiung im Leistungsfall auszugleichen. Besonderheit Pflege Bahr: |

||||||||||||||||||||||||||||||||||||

| Einmalleistung | Eine zusätzliche Sonderzahlung in Form einer Einmalleistung bei erstmaliger Pflegebedürftigkeit verschafft Ihnen den finanziellen Spielraum für z. B. Wohnungsumbauarbeiten. | ||||||||||||||||||||||||||||||||||||

| Dynamik | Eine Dynamik bietet die Möglichkeit die vereinbarte Leistung in regelmäßigen Abständen anzupassen. Die Möglichkeit einer dynamischen Anpassung ist sehr wichtig, denn nur so können Sie Ihren Versicherungsschutz ohne erneute Gesundheitsprüfung erhöhen. Wichtig: Entgegen vieler Meinungen ist eine Dynamik niemals ein Pflichtprogramm und kann auf Wunsch problemlos ausgesetzt werden. |

||||||||||||||||||||||||||||||||||||

| Einfacher Nachweis der Pflegebedürftigkeit |

Die meisten Gesellschaften verzichten auf eine separate Prüfung und richten sich nach dem Einstufungsbescheid der gesetzlichen Pflegeversicherung. | ||||||||||||||||||||||||||||||||||||

| Beitragsstabilität | Gerade bei kleinen Gesellschaften oder bei den angebotenen Pflege Bahr Tarifen (ohne Gesundheitsprüfung) ist das Risiko stark steigender Beiträge sehr hoch. | ||||||||||||||||||||||||||||||||||||

| Geltungsbereich | Geltungsbereich ist der Bereich in dem der Versicherungsschutz gewährleistet wird. Die meisten Gesellschaften bieten Versicherungsschutz im Gebiet der Europäischen Union, teilweise sogar weltweit. | ||||||||||||||||||||||||||||||||||||

| Verzichtet der Versicherer auf das ordentliche Kündigungsrecht |

Wenn eine Gesellschaft nicht auf ihr Recht zur ordentlichen Kündigung verzichtet, kann diese Sie „ohne Angabe von Gründen“ aus dem bestehenden Vertrag kündigen. | ||||||||||||||||||||||||||||||||||||

| Geschlossene Gesundheitsfragen | Gesundheitsfragen die eine einfache und eindeutige Antwort ermöglichen: Zu diesen gehören gezielte Fragen nach bestimmten Diagnosen. Bei offenen Gesundheitsfragen (wie z. B.: Wurden Sie in den letzten 5 Jahren ärztlich beraten, behandelt oder untersucht?) riskieren Sie unwissentlich Falschangaben. Der Versicherer kann auch in diesem Fall die Leistung verweigern. |

ZDF WISO – Sendung: Gut aufgehoben bei Pflegeversicherung-Tarif.de

Erleben Sie in einer ZDF WISO – Sendung, wie Versicherungsmakler Steffen Kellner von Pflegeversicherung-Tarif.de eine Interessentin berät.

Hintergrund:

Nach wie vor verdrängen viele Menschen das Thema Pflege. Dabei wird die Zahl der älteren und pflegebedürftigen Menschen künftig stark ansteigen. Die explodierenden Pflegekosten können künftig immer weniger von der gesetzlichen Pflegeversicherung finanziert werden.

Entwicklung der Pflegebedürftigen in Deutschland

Aufgrund der Überalterung Deutschlands sollte man frühzeitig vorsorgen. Das Maklerteam von Pflegeversicherung-Tarif.de hat sich auf die private Pflegeversicherung als Ergänzung zur gesetzlichen Pflegeversicherung spezialisiert.

Um das Bewusstsein für diese Problematik zu schärfen, besuchte das Drehteam des ZDF WISO die Pflegeversicherungs-Experten und strahlte diesen Besuch am 15.6.2015 im Fernsehen aus.

Mit Versicherungsmakler Steffen Kellner wurde das Thema gesetzliche und private Pflegeversicherung eingehend diskutiert. Zur Sprache kamen u.a. folgende Fragen:

- Wie hoch sind die Leistungen aus der gesetzlichen Pflegepflichtversicherung?

- Welche Kosten entstehen tatsächlich bei Pflegebedürftigkeit?

- Wie hoch ist die Versorgungslücke im Durchschnitt?

- Mit welchen sinnvollen Absicherungsvarianten kann man die Pflegelücke schließen?

Die Sendung vermittelte den Zuschauern an einem konkreten Beispiel erstmals einen Einblick, wie man sein Pflegerisiko privat absichern kann und warum die private Vorsorge so wichtig ist.

Im Mittelpunkt der ZDF WISO – Sendung steht Ramona Wagner, 40, die ihren Vater pflegt und eine zusätzliche private Pflegeversicherung abschließen will.

Sie arbeitet selbst als Pflegekraft in einem Heim und hat derzeit einen Rentenstand bei 650 € im Monat. Sie bekommt hautnah mit, dass die Renten normaler Arbeiternehmer schon heute reihenweise nicht ausreichen, die restlichen Pflegekosten abzudecken. Sie macht sich Gedanken über ihre eigene Zukunft, recherchiert im Internet und landet auf der Webseite von Pflegeversicherung-Tarif.de

Zum Glück ist sie noch jung und der Beitrag noch niedrig. Versicherungsmakler Steffen Kellner von Pflegeversicherung-Tarif.de berät Ramona Wagner zum Thema gesetzliche- und private Pflegeversicherung.

Interessenten erfahren dabei, wie sie mit der

- Pflegerentenversicherung

- Pflegetagegeldversicherung

- Pflegekostenversicherung

- Pflege Bahr

vorsorgen können.

Sie erfahren auch, welche private Pflegeversicherung am besten ist.

-> Sehen Sie sich jetzt das Video an.

Statistik

Private Absicherung ist wichtig! Bereits heute werden jeder zweite Mann und drei von vier Frauen im Laufe ihres Lebens pflegebedürftig. Die durchschnittliche Pflegedauer beträgt 7,2 Jahre.

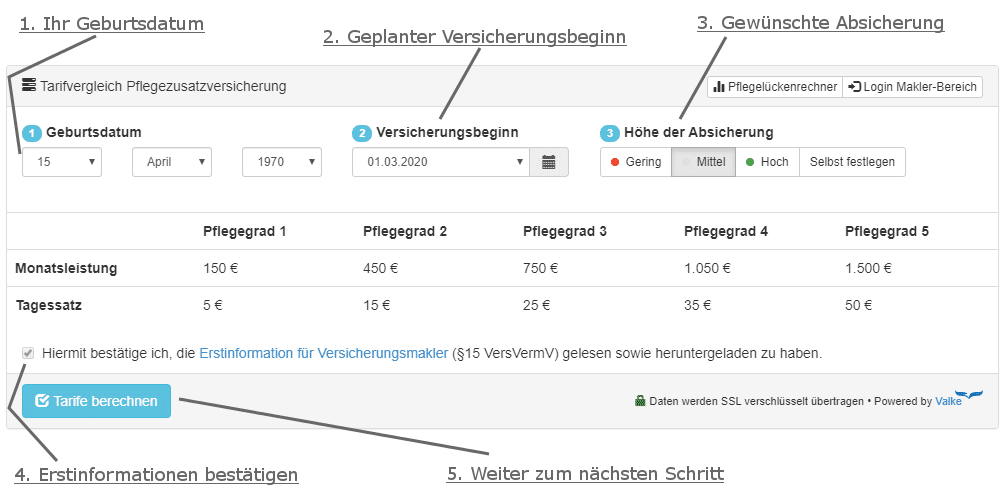

Mit unserem Vergleichsrechner für die private Pflegeversicherung in 2 Minuten zur richtigen Police

Der Markt für private Pflegeversicherungen bietet unzählige Tarife. Da verliert jeder den Überblick. Vergleichen Sie die Tarife, um die besten Anbieter und die aktuellen Testsieger zu ermitteln.

Mit unserem Pflegezusatz-Vergleichsrechner haben Sie die Möglichkeit, sich in 2 Minuten einen umfassenden Überblick über die besten Pflegetagegeld- , Pflege Bahr- und Kombitarife zu verschaffen. Mit einem weiteren Mausklick fordern Sie vollkommen kostenfrei und unverbindlich die Angebots- und Antragsunterlagen an.

Was zeichnet unseren Rechner für die private Pflegeversicherung aus? Umfassender Vergleich durch spezielle Analysetools.

Wir haben den Pflegezusatz – Rechner selbst und basierend auf unserer mehr als 10-jährigen Expertise im Bereich der privaten Pflegeversicherung entwickelt. Die ausgeklügelten Analysetools unseres Vergleichsrechners ermöglichen es Ihnen, in 2 Minuten einen tiefergehenden, exakt auf Ihre Bedürfnisse abgestimmten Versicherungsvergleich durchzuführen.

Die Zusatz-Analysetools umfassen:

Der integrierte Pflegelückenrechner errechnet Ihre monatliche Versorgungslücke. Hierzu zieht der Rechner die gewünschte Eigenbeteiligung und die Leistungen der gesetzlichen Pflegeversicherung von den durchschnittlichen Pflegekosten ab. Sie erhalten sekundenschnell einen Überblick über Ihre Versorgungslücke.

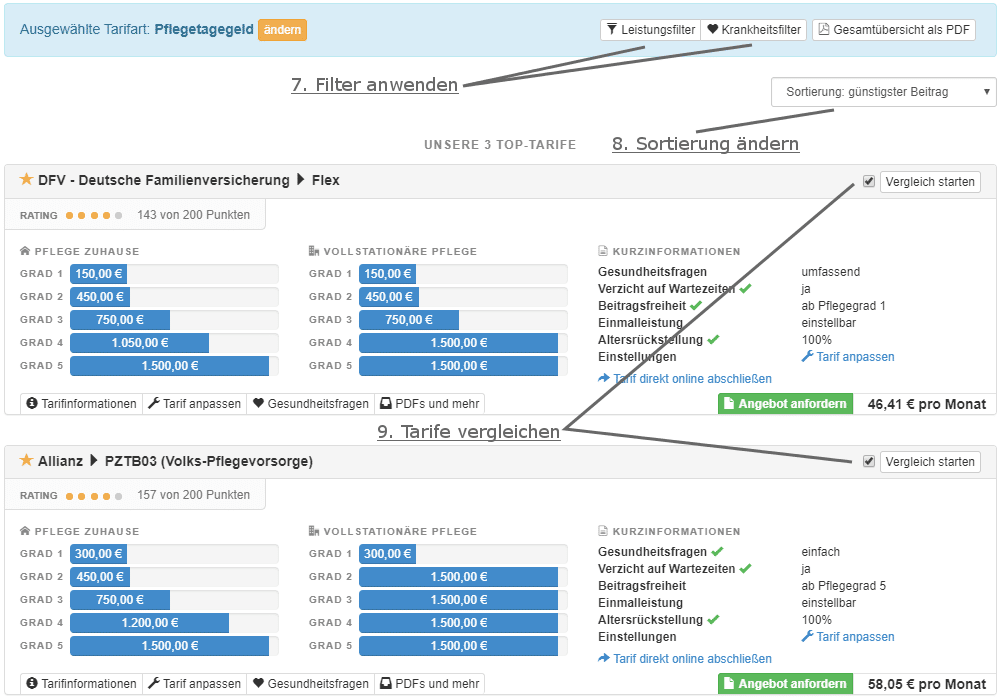

Mit dem Leistungsfilter filtern Sie im Vergleich unpassende Anbieter sofort aus.

Mit dem Krankheitsfilter absolvieren Sie bereits im Vorfeld eine Gesundheitsprüfung. Dadurch scheiden verschiedene Gesellschaften entweder aus oder kommen in die nähere Auswahl.

So arbeitet unser Online Rechner für die private Pflegeversicherung

Nach Eingabe der Grunddaten wie Geburtsdatum und Versicherungsbeginn haben Sie die Gelegenheit, die Höhe ihrer Absicherung in den einzelnen Pflegegraden (früher Pflegestufen) entweder nach festen Vorgaben (Gering, Mittel, Hoch) oder auch manuell einzustellen.

Anschließend wählen Sie die Tarifart Pflegetagegeld oder Pflege Bahr.

Der Plegezusatz Rechner präsentiert Ihnen übersichtlich die einzelnen Anbieter mit allen wichtigen Informationen auf einen Blick wie:

- Tarifart

- die Leistung der einzelnen Pflegegraden (ehemals Pflegestufen) in Euro

- Wartezeiten

- die Art der Gesundheitsfragen

- das höchste Aufnahmealter

- Beitragshöhe und Beitragsfreiheit im Leistungsfall

- Angebote mit Dynamisierung ohne Gesundheitsprüfung

Mit dem Leistungs- und Krankheitsfilter lässt sich die Auswahl der Anbieter im Rechner weiter verfeinern.

Anschließend können Sie bequem die Angebots- und Antragsunterlagen anfordern.

Fragen & Antworten

Welche Beträge werden bei den Beamten übernommen?

In der Regel bekommen Beamte im Krankheitsfall eine Beihilfe von der Beihilfestelle ihres Dienstherrn. Sie bezahlt meist 50 % der Behandlungskosten. Die Beihilfestelle und die beihilfekonforme Pflegeversicherung erstatten auch einen Teil der Pflegekosten. Die Höhe der Erstattungssumme orientiert sich u.a. an den Pflegegraden sowie an den unterschiedlichen Beihilfevorschriften des Bundes und der Länder.

Pflegebedürftige Beamte erhalten eine Beihilfe für ambulante und stationäre Pflegeleistungen – aber keine Kostenerstattung für Unterbringung und Verpflegung (Hotelkosten) im Rahmen der stationären Pflege. Zudem ist die Höhe der Erstattungskosten auf Bund- und Länderebene unterschiedlich festgelegt.

Private Pflegeversicherung – wann abschließen?

Schließen Sie eine zusätzliche private Pflegeversicherung beizeiten ab, um von niedrigen Beiträgen zu profitieren. Ihr Versicherungsbeitrag fällt umso höher aus, je höher Ihr Eintrittsalter ist oder je kränker Sie sind. Kunden mit gravierenden oder chronischen Vorerkrankungen sind oft nicht mehr versicherbar.

Experten empfehlen den Abschluss einer privaten Pflegeversicherung ab 40 bis 50 Jahren. In dieser Altersphase wissen die meisten, wohin das Leben geht. Sie können ihren Finanzbedarf für das Alter besser einschätzen.